En el año 2013, cuando la Superintendencia Financiera (Superfinanciera) y la Superintendencia de Sociedades (Supersociedades) intervinieron en forma irregular por supuesta captación de dineros del público a la compañía Planeación Financiera Integral (PFI) sucedió algo particular en Colombia, que se sale de todo marco legal según las normas establecidas en nuestro país.

Las Superfinanciera mediante la Resolución 1988 del 30 de octubre de 2013, la catalogó como una empresa captadora de dinero, de las que utilizaban el llamado Esquema Ponzi para atraer los recursos del público que nunca devolvían y luego se convertía en una gran estafa.

Esto dijo esa Super en su directiva:

«ARTÍCULO PRIMERO. ORDENAR a la sociedad PLANEACIÓN FINANCIERA INTEGRAL S.A. identificada con NIT 900.165.583-5, bajo apremio de multas sucesivas hasta por 500 SMLMV, cada una, la SUSPENSIÓN INMEDIATA de las actividades que constituyen captación o recaudo de dineros del público, por las razones expuestas en la parte motiva de esta Resolución. Lo anterior, de acuerdo con lo previsto por el artículo 108 del EOSF, en armonía con el artículo 90 del Código de Procedimiento Administrativo y de lo Contencioso Administrativo.

PARÁGRAFO SEGUNDO. La presente orden supone para la destinataria de la misma, la imposibilidad de realizar en adelante operaciones de captación o recaudo no autorizado de dineros del público, en forma masiva, usando cualquier modalidad contractual, ya sea directamente o por medio de otras personas naturales o jurídicas.

ARTÍCULO TERCERO. ORDENAR la remisión de esta actuación administrativa a la Superintendencia de Sociedades para que, dentro del ámbito de la competencia que le confiere el Decreto 4334 de 2008, adopte además de las medidas ordenadas en esta Resolución, cualquiera de las señaladas en el artículo 7º de ese mismo Decreto».

Como dijimos la Superfinanciera remitió el caso a la Supersociedades y esta declaró la intervención de todos los bienes de la PFI y de todos los socios de la citada firma y en forma insólita también de su Revisor Fiscal que era en su momento Santiago Hincapié, un hombre que ha padecido esta injusticia durante años. Los bienes de PFI costaban en ese momento más de 24 mil millones de pesos, pero fueron embargados y así están en la actualidad.

EL AUTO DE LA SUPERSOCIEDADES

La SuperSociedades el 26 de noviembre de 2013, mediante el Auto 400-019823, resolvió «la TOMA DE POSESIÓN de los bienes, haberes, negocios y patrimonio y la suspensión inmediata de las actividades de la sociedad PLANEACIÓN FINANCIERA INTEGRAL S.A. NIT 900.165.583-5, y de sus socios personas naturales FANY RODRIGUEZ CHACÓN C.C. 41.708.150 (Representante Legal de la compañía), LUIS CARLOS PRIETO MORRIS C.C. 79348537 (subgerente de la empresa), MARTHA PATRICIA SANCHEZ DE RODRIGUEZ C.C. 39529965, MERCEDES RODRIGUEZ CHACÓN C.C. 41611807, y SANTIAGO HINCAPIE DAZA C.C. 19198987″. Aunque Hincapié no era socio de la empresa, sino un empleado, el revisor fiscal de la empresa.

Para el caso la entidad estatal nombró «como GENTE INTERVENTORA a ADRIANA BETANCOURT ORTÍZ, identificada con la cédula de ciudadanía número 38.260.145, quien tendrá la administración de los bienes de las personas naturales objeto de intervención. Líbrense los oficios respectivos».

NO HAY RESULTADOS EN MATERIA PENAL

También la Supersociedades remitió el caso a la Fiscalía General de la Nación para que adelantara «las investigaciones penales contra los sujetos intervenidos». Pero hasta la fecha el proceso no ha tenido resultado, al parecer, porque los investigadores no ha podido demostrar el supuesto delito de captación.

Antes que todo, recordemos que PFI se dedicaba a la compra y venta de títulos valores (o pagarés) y tenía al día toda su documentación y su contabilidad en orden. Y hasta el día de hoy sus directivos, como dijimos, no han sido condenados penalmente por la justicia a raiz de estos señalamientos.

Resulta que la Superfinanciera, a cargo de Gerardo Hernández Correa, un funcionario cuestionado y acosado por el gobierno de turno del Presidente Juan Manuel Santos y la opinión nacional por su inoperancia para resolver el escándalo financiero por el desfalco de la firma comisionista de valores Interbolsa en 2012, que involucró la quiebra de la firma, lo que generó la pérdida de capital de terceros, un impacto negativo en la economía nacional, la disminución de la credibilidad del mercado bursátil y la cultura del ahorro de los ciudadanos.

UTILIZARON UNA FALSA CONTADORA PARA SOSTENER EL CASO

La Superintendencia Financiera para inculpar a la PFI y al revisor Hincapié utilizó un informe técnico (una especie de auditoría) realizado mediante una visita contable a esa empresa de una señora llamada Liliana Mábel Téllez Clavijo, quien nunca acreditó su carnet o título de contadora.

Recordemos que Hincapié ratificó al respecto lo siguiente: «Esa visita contable a PFI por parte de esa señora fue absolutamente ilegal. La SuperFinanciera no puede nombrar visitadores contables que no sean contadoros. Esa señora, como conclusión de su trabajo, hizo el informe diciendo que las Cuentas de Orden constituían pasivos, lo cual mundialmente es falso, según lo puede certificar cualquier contador público».

LA JUNTA CENTRAL DE CONTADORES NO RECONOCE A LILIANA MÁBEL TÉLLEZ

Producto de ese informe irregular de Téllez Clavijo, las dos Superintendencias argumentaron su injusta medida de embargo contra los bienes de PFI y el revisor fiscal Hincapié, quien luego de 12 años, sigue luchando judicialmente para que le devuelvan sus propiedades y su honra maltrecha por una sanción que viola las normas colombianas.

Debido a esto, los abogados defensores de Hincapié y de los directivos de la firma PFI se dieron a la tarea de investigar quién era esa mujer que realizó el cuestionado informe.

Enviaron solicitudes a la Superintendencia Financiera sobre la identidad de este personaje, supuesta contadora, y nunca obtuvieron respuesta. Presuntamente encubriendo su accionar irregular.

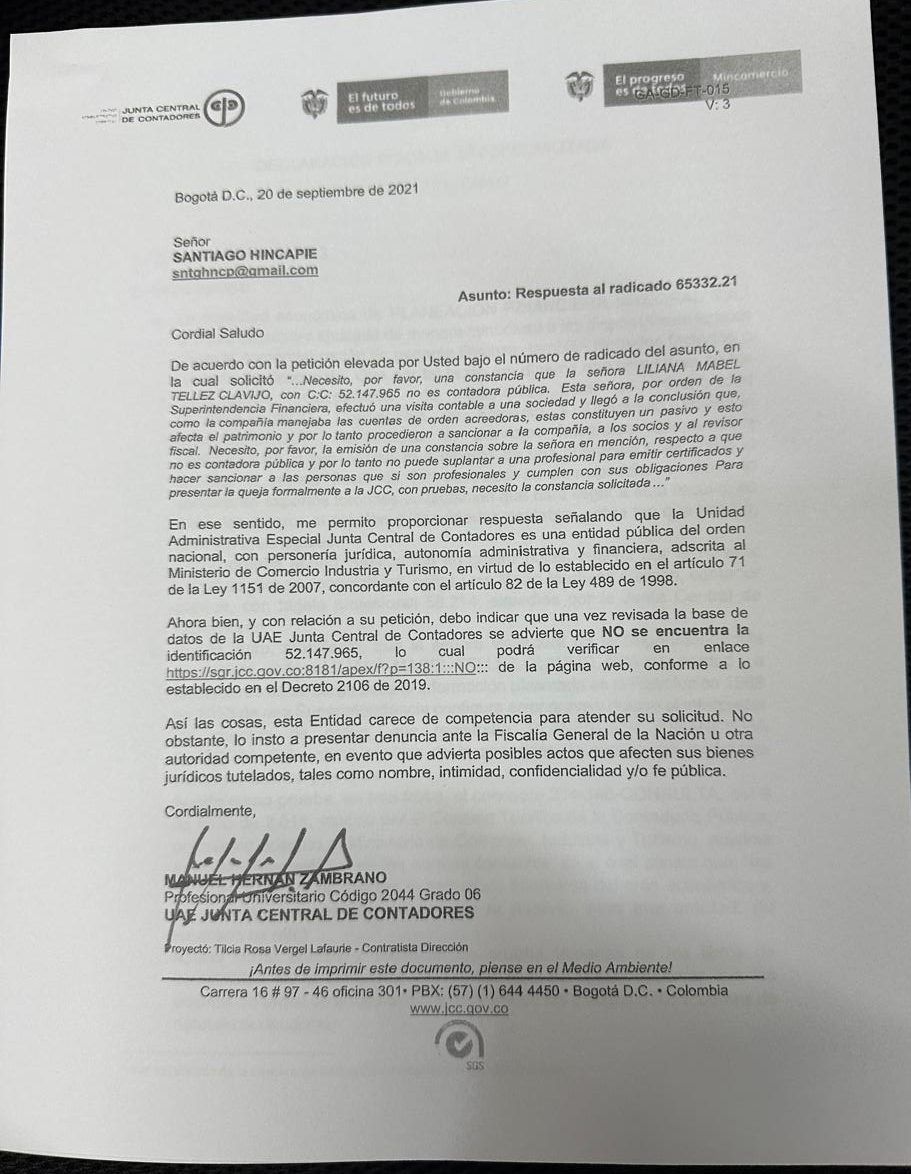

Hasta que el propio Hincapié mandó un derecho de petición a la Junta Central de Contadores (JCC), que tiene como funciones principales la inspección y vigilancia de la profesión contable, el registro y control de los contadores públicos y entidades que prestan servicios contables, y actuar como tribunal disciplinario, es decir, supervisa que la profesión contable sea ejercida por profesionales debidamente inscritos y que cumplan con las normas legales y éticas. La máxima autoridad en el ramo en el país.

Oh sorpresa esa Junta Central certificó que Liliana Mábel Téllez Clavijo, la mujer utilizada por la Superfinanciera y la Supersociedades para sancionar a la empresa PFI, a sus socios e ilegalmente también a su revisor fiscal Santiago Hincapié, no era Contadora. Porque no aparece registrada en la entidad. O sea, que, supuestamente, era una contadora «fantasma», sin título.

Esto dijo la JCC: «En relación con su petición, debo indicar que una vez revisada la base de datos de la UAE Junta Central de Contadores se advierte que NO se encuentra la identificación 52.147.965, lo cual podrá verificar en el enlace…». Esta des la respuesta completa:

En otras palabras si una persona que dice ser contador público no aparece registrada en la Junta Central de Contadores, no tiene validado el título y no puede ejercer en Colombia… no es contador.

SOLO LOS CONTADORES PUEDEN HACER VISITAS DE LA SUPERSOCIEDADES

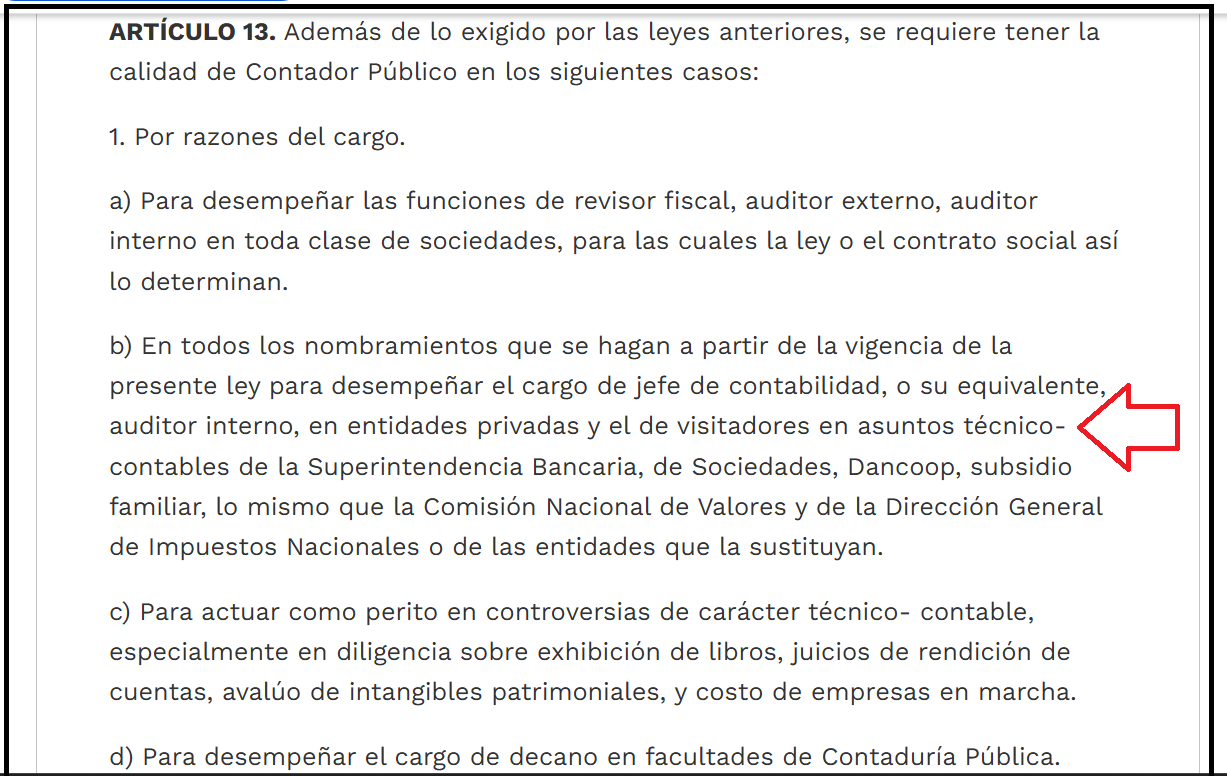

Solo los contadores pueden hacer visitas contables o auditorías según la legislación vigente. Así lo establece el Artículo 13 de la Ley 43 de 1990 sobre el papel de los contadores: «Se requiere tener la calidad de Contador Público en los siguiente casos… visitadores en asuntos técnico-contables…»

Así las cosas, hay que decir que la Liliana Mábel Téllez Clavijo, al parecer,»usurpó» la función de un contador, amparada en la orden que le dio la Superfinanciera, e hizo un informe contable sin tener la calidad ni la idoneidad para ello, y mucho menos sin sustento legal, acto irregular que perjudicó a muchas personas. Hincapié relata que la citada señora envió varios documentos catalogandose como «jefe de visitas».

Para finalizar, se podría concluir que la Superintendencia de Sociedades estableció en forma ilegal que «los contadores que ejercen como revisores fiscales en Colombia son delincuentes» ,este es el caso de Santiago Hincapié dentro del proceso contra PFI.

CONTINUARÁ…