Por Sixto Alfredo Pinto, Director del portal laotracara.co

En el año 2013 ocurrió un hecho que marcó la historia legal de Colombia y que hasta el día de hoy se sale de toda lógica jurídica.

En esa época estaban de moda en el país las famosas «Pirámides», es decir, empresas captadoras en forma ilegal que utilizaban el llamado Esquema Ponzi para atraer dineros del público que nunca devolvían y se convertía en una gran estafa. Por eso, toda forma de captación en Colombia era perseguida.

Ante lo cual, las Superintendencias, que son entidades estatales, encargadas de la vigilancia, inspección, control y regulación de diversas actividades y servicios, tanto públicos como privados, querían a como diera lugar, mostrar resultados para brillar ante el gobierno de turno que las manejaba y orientaba como perros de caza para buscar en ese ramo «presas» fáciles o difíciles.

En ese 2013, la compañía Planeación Financiera Integral (PFI) fue víctima de una intervención irregular por parte de la Superintendencia Financiera (Superfinanciera) y luego por parte de la Superintendencia de Sociedades (Supersociedades) por supuesta captación de dineros del público. Los bienes de PFI que costaban más de 24 mil millones de pesos en ese entonces fueron embargados y así se encuentran en la actualidad.

Esta firma se dedicaba a la compra y venta de títulos valores (o pagarés) y tenía al día toda su documentación y su contabilidad en orden. El punto es que sus directivos nunca fueron condenados penalmente por la justicia a raiz de estas acusaciones.

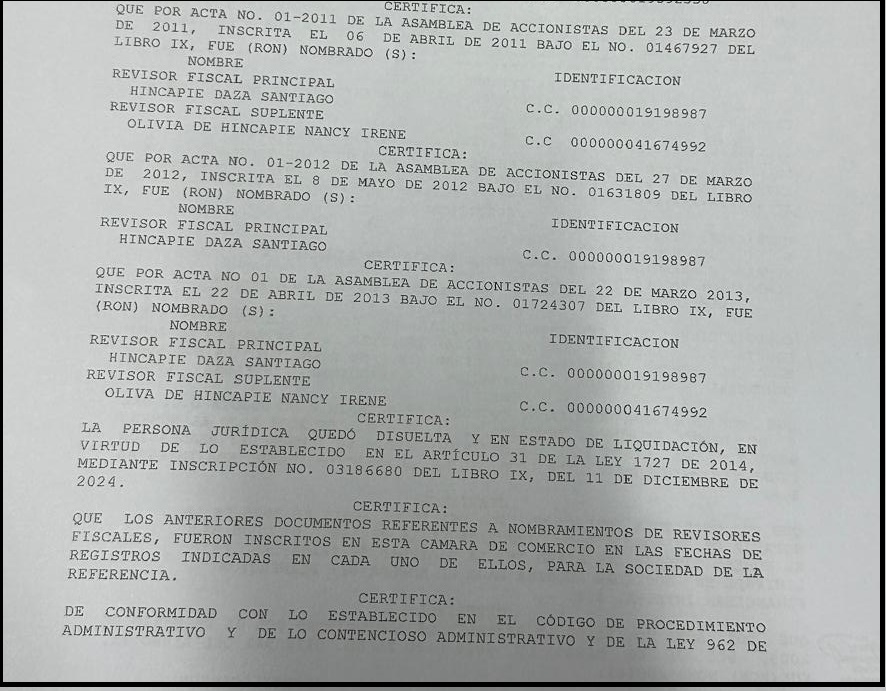

La Supersociedades declaró la intervención de todos los bienes de la PFI y de todos los socios de la citada firma y en forma insólita también de su Revisor Fiscal que era en su momento Santiago Hincapié.

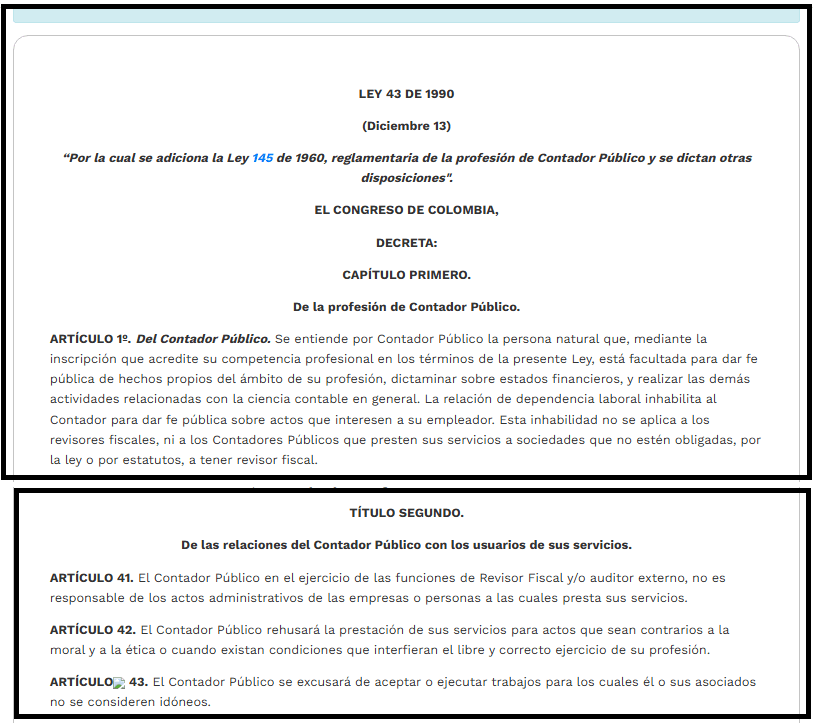

Resulta que Hincapié fue vinculado como responsable de la firma y no lo era, porque no era socio de la empresa, sino contratista externo pagado por la misma, ante lo tal no debía ser objeto de dicha intervención, según lo establece la Ley 43 de 1990, la cual determina que estos profesionales no hacen parte de la administración de las empresas donde prestan su servicio. O sea, no tienen nada que ver con las compañías a las que les brindan su trabajo, ni con el desarrollo de su objeto social.

Esa norma en su Artículo 41 del Título Segundo dice textualmente: «El Contador Público en el ejercicio de las funciones de Revisor Fiscal y/o auditor externo, no es responsable de los actos administrativos de las empresas o personas a las cuales presta sus servicios».

La Supersociedades no tuvo en cuenta la citada Ley y, dentro de la intervención a PFI, ordenó el embargo de los bienes de del Revisor Hincapié: su apartamento, su oficina, sus vehículos y hasta sus cuentas corrientes y de ahorros, lo que a esa fecha sumaba un promedio de 1.500 millones de pesos, lo cual viola los derechos del mencionado personaje, quien quedó completamente bloqueado, mejor dicho «muerto» financiera y comercialmente desde ese tiempo. Lo cual no le ha permitido trabajar en su actividad profesional.

«Tengo metida en esa intervención todos mis bienes. Estoy totalmente bloqueado y muerto financiera y comercialmente desde el 2013», lamenta Hincapié.

La Supersociedades al final sancionó a PFI por supuesta captación masiva de dinero entre el publico. «Todo con un argumento totalmente falso, porque afirma que las Cuentas de Orden de la compañía contituyen pasivos, pero cualquier contador de Colombia y del mundo puede certificar que las Cuentas de Orden jamás constituyen pasivos. La máxima entidad que regula la contabilidad en el país, que es el Consejo Técnico de la Contaduría Pública (CTCP) se ha manifestado al respecto, reiterando que las Cuentas de Orden no constituyen ni activos ni pasivos», explica Santiago Hincapié

Una jugada del Superintendente Gerardo Hernández

En el 2012, el país atravesaba por un escándalo financiero de gran magnitud por el llamado desfalco de la firma comisionista de valores Interbolsa, que involucró la quiebra de la empresa, lo que generó la pérdida de capital de terceros, produjo un impacto negativo en la economía nacional, la disminución de la credibilidad del mercado bursátil y la cultura del ahorro de los ciudadanos.

En esa época el Superintendente Financiero era Gerardo Hernández Correa, nombrado por el Presidente Juan Manuel Santos, por eso, los ojos de los colombianos se pusieron sobre Hernández a quienes algunos sectores responsabilizaron porque la entidad bajo su mando no hizo lo necesario para evitar el desfalco de Interbolsa.

Según Hincapié, el cuestionado Superintendente Hernández para quitarse un poco el pesado lastre de Interbolsa salió a hacer toda clase de operativos con el fin de mostrar resultados y ahí fue donde centró sus acciones contra PFI.

«Hernández salió hacer cacería contra todas las empresas que tenían algo que ver con compraventa de título, aunque nosotros, la PFI, no tenía ninguna clase de vínculos o nexos con Interbolsa, pero el Superintendente necesitaba justificar el hecho de que no habia actuado oportunamente con Interbolsa y se ensañó contra la empresa», aseguró Hincapié, en diálogo con nuestro portal laotracara.co

Es más, la misma Procuraduría General de la Nación, en noviembre de 2013, destituyó e inhabilitó en el ejercicio de sus funciones públicas a Hernández por 12 años, luego de una investigación disciplinaria, supuestamente por las omisiones que se presentaron en torno a la labor de vigilancia y control de la Superfinanciera sobre Interbolsa al prever su quiebra lo que que afectó a un gran número de colombianos.

Aunque hay que decir, con base en la verdad, que luego, en marzo de 2015, el mismo Ministerio Público le rebajó la sanción a Hernández por una suspensión de 10 meses en el ejercicio de su cargo.

La extraña actuación de una dudosa contadora de la Superfinanciera

La Superintendencia Financiera para inculpar a la PFI y a Hincapié utilizó un informe técnico realizado mediante una visita contable a esa empresa de una señora llamada Liliana Mábel Téllez Clavijo, quien nunca acreditó su carnet o título de contadora (Tema que será objeto de la próxima entrega).

«Esa visita contable a PFI por parte de esa señora fue absolutamente ilegal. La SuperFinanciera no puede nombrar visitadores contables que no sean contadoros. Esa señora, como conclusión de su trabajo, hizo el informe diciendo que las Cuentas de Orden constituían pasivos, lo cual mundialmente es falso, según lo puede certificar cualquier contador público», sostiene Hincapié.

Producto de esa injusta medida de embargo de las dos Superintendencias contra el revisor fiscal Hincapié, luego de 12 años, este profesional sigue luchando judicialmente para que le devuelvan sus propiedades y su honra maltrecha por un injusta medida tomada violando las normas colombianas.